Las preguntas de Panorama que el Banco Agrícola no quiso responder

Medios Panorama | | | 6 mins de lectura

Medios Panorama | | | 6 mins de lectura

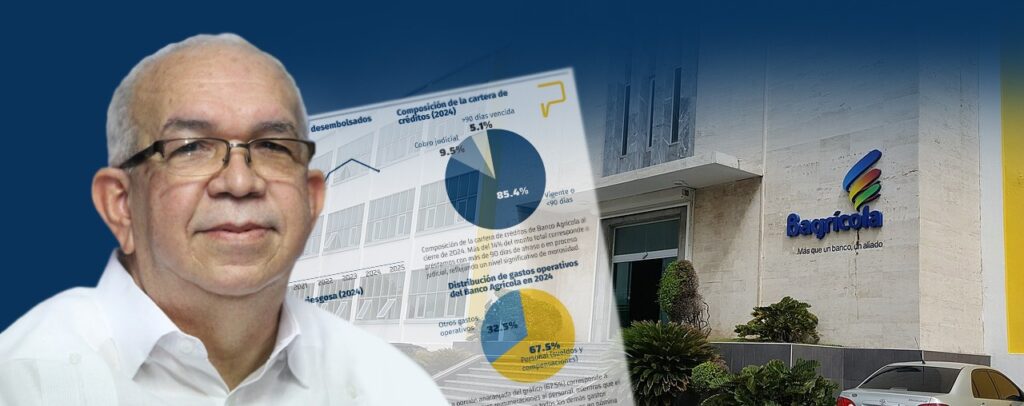

Panorama Reportaje._ Los estados financieros del Banco Agrícola al cierre de 2024, auditados por la firma BDO, presentan una cartera de crédito total de RD$39,105.5 millones, cuya composición revela una condición de riesgo significativamente más compleja de lo que reflejan las declaraciones institucionales emitidas tras la publicación del reportaje de Panorama.

De ese total, RD$29,927.6 millones corresponden a cartera vigente, lo que representa aproximadamente el 76.5 % del portafolio. Sin embargo, el resto de la cartera —casi una cuarta parte— se encuentra en estados que, desde el punto de vista prudencial, no pueden considerarse normales.

En concreto, el banco reporta:

- RD$3,014.3 millones en créditos reestructurados,

- RD$467.9 millones en mora entre 31 y 90 días,

- RD$3,703.2 millones en créditos vencidos con más de 90 días y

- RD$1,992.6 millones en procesos de cobranza judicial.

Esto implica que RD$9,177.9 millones, equivalentes a cerca del 23.5 % de la cartera total, presentan algún grado de deterioro, reestructuración o conflicto legal, para lo cual, según los auditores, las provisiones no están efectivamente constituidas. En este sentido, Panorama desconoce si el banco tiene algún tipo de permiso para no constituir o provisionar el restante de los préstamos en condición precaria.

Fuente: Estados Financieros auditados 2024 (BDO)

Desde una lectura bancaria básica, esta proporción es elevada para una institución financiera y exige una explicación técnica detallada, especialmente en una banca pública cuya misión es administrar y proteger recursos del Estado.

El banco reconoce contablemente parte del riesgo, pero no lo hace en la magnitud que la normativa prudencial requiere, lo que introduce una brecha entre el riesgo económico real y el riesgo reflejado en los estados financieros.

Las imprecisiones y vacíos que permanecen sin responder

A partir de esta composición concreta de la cartera, las respuestas públicas del Banco Agrícola resultan difusas e incompletas, porque no abordan la condición interna del crédito tal como está presentada en los estados auditados. En particular, permanecen sin respuesta las siguientes imprecisiones clave:

- No se explica por qué una porción tan significativa de la cartera se encuentra fuera de condición normal.

- No se detalla la calidad real de los créditos reestructurados por RD$3,014 millones en cartera reestructurada.

- No se explica la composición ni la trazabilidad para llegar a un deterioro de cartera por un orden de:

- Vencida (más de 90 días): RD$3,703,189,616

- Cobranza judicial: RD$1,992,595,178

- No se responde por qué las provisiones siguen siendo insuficientes frente al mínimo regulatorio.

- La concentración de los créditos y la calidad de la cartera en las provincias con mayor participación sigue siendo una incógnita.

- Dado que Santo Domingo presenta un alto nivel de colocación en cartera, ¿cuál es su morosidad?

- Las propiedades adjudicadas con antigüedad de años en balance, ¿qué se hará con ellas?

- ¿Cuál es la mora, recuperación y castigo de los RD$16,744.9 millones en fondos administrados, programa por programa?

- ¿Dónde se registra el deterioro de la cartera fuera de balance y quién asume la pérdida si falla?

- ¿Cuál es la calidad real de los RD$3,014 millones reestructurados (cuántos recaen en mora)?

- ¿Cuánto de los rendimientos por cobrar corresponde a créditos con devengo suspendido conforme al REA?

- ¿Por qué se agregan cartera propia y fondos administrados sin un cuadro prudencial comparable?

- ¿Cuál es el estudio actuarial del pasivo laboral (fecha, supuestos, monto total esperado)?

- ¿Cómo se verifica que el gasto en personal y dirección mejora el cobro y reduce la mora (indicadores)?

- ¿Qué condiciones (tasa, plazo, garantías, estado) tienen los créditos a la Alta Gerencia?

- ¿Quién responde si el riesgo se materializa: el Banco o el Estado, y en qué cuenta se refleja?

- ¿Los fondos administrados qué condiciones mantienen? ¿Son donaciones? ¿Son préstamos? El Administrador General hace referencia a la existencia de una metodología de auditoría por parte de las entidades que prestan o donan los fondos, ¿cuál es?

- ¿Cuál es el sistema de aprobación y seguimiento de los fondos administrados (préstamos a tasa 0)?

- El Administrador General habla del desmonte de la cartera tasa 0 y su reintegración a préstamos bajo condiciones “prácticamente impagables” para productores de invernadero de Rancho Arriba y Ocoa.

- ¿Dónde publican la mora y la recuperación de esas deudas sin garantía (Ocoa RD$1,400 MM y Línea Noroeste RD$1,200+ MM) que fueron colocadas en Tasa Cero, y quién paga si no se cobran?

En síntesis, los estados financieros auditados describen un Banco Agrícola con una cartera significativamente presionada, donde casi uno de cada cuatro pesos prestados no se encuentra en condición normal. Frente a esa realidad, la defensa institucional no desciende al nivel de detalle que muestran los números y evita responder preguntas esenciales sobre la calidad del crédito, la efectividad del cobro y la suficiencia de las provisiones.

Más allá, un elemento central que no está visibilizado ni explicado en la defensa del Banco Agrícola es la comparación directa entre la cartera que el propio banco denomina “cartera propia” y la cartera administrada con fondos de terceros, que representa cerca del 30 % del total de los créditos colocados.

Mientras la cartera propia —por RD$39,105.5 millones— aparece detallada en los estados financieros auditados con su respectiva clasificación de riesgo y provisiones, la cartera administrada —registrada en cuentas de orden por RD$16 mil millones— no cuenta con un desglose equivalente de calidad, mora, reestructuración o recuperación, pese a tratarse de préstamos reales otorgados a beneficiarios reales.

Al no presentarse ambas carteras bajo un mismo marco comparativo, se diluye la lectura integral del riesgo crediticio que gestiona el Banco y se impide responder una pregunta básica de política pública: si casi un tercio del crédito administrado por la institución no está sujeto a provisiones ni a evaluación prudencial visible, ¿cómo se mide entonces el riesgo total que asume el Estado a través de su banca pública?

El banco presenta en sus estados el desglose del gasto en personal (remuneraciones y otros).

Según el portal de transparencia de la entidad, esta consume mensualmente en nómina de empleados fijos RD$74.7 millones, sin tomar en consideración beneficios adicionales que los auditores detallan.

Los estados financieros auditados revelan que, en 2024, el Banco Agrícola destinó RD$107.2 millones exclusivamente a remuneraciones del Consejo de Administración y la alta gerencia, un monto superior al registrado en 2023. De esa cifra, RD$4.97 millones correspondieron a pagos a los miembros del Consejo y RD$102.24 millones a la alta gerencia, sin incluir otros beneficios indirectos. Además, la institución mantiene una política de pago de RD$50,000 por asistencia a cada sesión del Directorio y de los distintos comités de apoyo, lo que convierte cada reunión en un costo adicional relevante para una entidad que opera con recursos públicos.

Por otro lado, aunque el Banco Agrícola afirma que destina alrededor de RD$700 millones anuales al pago de pensionados, los estados financieros auditados no presentan ese monto de forma explícita ni desagregada. Dicho gasto podría estar diluido en partidas generales como “otros gastos de personal” y “contribuciones a planes de pensiones”, sin que exista un estudio actuarial actualizado que determine cuál es la obligación real del Banco frente a sus pensionados actuales y futuros.

En términos simples, el Banco paga hoy una cifra que dice corresponder a pensiones, pero no puede demostrar si ese monto cubre adecuadamente la deuda total contraída ni cuánto costará sostener ese compromiso en los próximos años, lo que convierte el pasivo laboral en un riesgo financiero no cuantificado.

Mientras esas preguntas permanezcan sin respuesta, la brecha entre el discurso público y la realidad financiera documentada seguirá abierta, y el verdadero riesgo que enfrenta la cartera del Banco Agrícola continuará siendo, en buena medida, un riesgo no explicado.